随着冠脉支架集采,血管介入增长焦点从冠脉领域转移到神经血管和外周血管。外周介入分为外周动脉介入和外周静脉介入。静脉介入起步较晚但发展迅速。据兴业证券推算,以治疗静脉曲张、深静脉血栓及髂静脉受压综合征等常见静脉疾病为主的中国静脉介入器械市场价值约为194.6亿。

这个将超百亿规模的外周介入市场中群雄争霸,吸引了BD、美敦力、波士顿科学等跨国巨头,本土企业也纷纷崛起,先健科技、归创通桥等企业在静脉领域储备了丰富的研发管线。跨国巨头入局早,具有创新技术、先发优势以及深厚的资源积累,国产企业紧随其后。中国静脉介入市场会如何演变,又有哪些企业实现领跑,都是一个未知数。我们坚信不疑的只有,创新决定生存。

静脉介入是一个被忽视的百亿大市场

静脉疾病,隐藏的健康杀手。静脉疾病约占外周血管疾病的60%,多发于下肢。在中国,下肢静脉疾病的发病率为8.89%,即有近1亿的患者。从患病基数来看,我国脑卒中患者有1300万,冠心病患者是1139万,静脉疾病的患者基数是这些疾病的几倍。与脑卒中、冠心病等动脉疾病不同,静脉疾病发病隐匿,很少被人了解和重视。然而,静脉疾病却是不可忽视的“隐形杀手”,它们发展迅速,可能会引起严重的并发症,如深静脉血栓就可引发致死性的肺栓塞。据统计,在美国每年有10万—30万人死于静脉血栓,在欧洲每年有50万人死于静脉血栓。外周静脉疾病早期一般无明显症状,容易被人忽视,导致疾病发展到后期,不仅治疗难度加大,而且会给病人带来沉重的医疗负担。因此,在院内外就外周静脉疾病展开患者教育,研发更适合亚洲人体征的诊疗产品,提高静脉疾病的诊疗水平和管理规范,成为外周静脉行业关注的热点。外周静脉疾病主要包括静脉曲张、深静脉血栓、髂静脉压迫综合征三类,其中静脉曲张是最常见的静脉疾病。

静脉曲张(VV)

静脉曲张是由于血液淤滞、静脉管壁薄弱等因素,所导致的下肢静脉迂曲、扩张,不仅影响美观,而且发展到后期可能出现活动性溃疡、形成血栓。

静脉曲张前期的“潜伏”导致该病的治疗率并不高。在美国,下肢静脉曲张在成年人中的发病率为23%,40-80岁的人群中男性患者约为1100万人,女性患者为2200万人,但仅有190万患者寻求治疗。大隐静脉高位结扎及剥脱术是传统的手术疗法,如今依然常用,但手术创伤较大。热消融、泡沫硬化剂及新兴的CHIVA、血管闭合则属于微创治疗。射频消融是热消融疗法中的主流,将能量以热能形式传递到静脉壁,从而使得病变静脉闭塞。美国血管外科协会、美国静脉曲张论坛推荐将腔内热消融用于治疗慢性静脉功能不全,推荐指数高于开放性手术治疗。随着国产射频消融器械上市,腔内热消融应该也会成为中国的主流疗法。

深静脉血栓(DVT)

在静脉曲张之外,深静脉血栓也是危害心血管健康的“拦路虎”。血液在深静脉中“悄无声息”地凝结,形成血栓,仅少数患者有明显症状,早期漏诊、误诊的比例较高。深静脉血栓可能会引发严重的肺栓塞,该病是仅次于冠心病、中风的第三大心血管死亡原因。对于深静脉血栓,在首选抗凝治疗的基础上还有4种介入疗法——导管接触性溶栓(CDT)、经皮机械性血栓清除术(PMT)、经皮腔内血管成形术结合支架植入、下腔静脉滤器置入。导管接触性溶栓是通过导管将药物直接作用于血栓,而在第三版《深静脉血栓形成的诊断和治疗指南》中新增的经皮机械性血栓清除术是通过机械方法清除血栓,浸渍、切碎、去除、溶解或液化血栓。其中,血栓抽吸导管可给予负压直接将血栓吸出血管。对于已经发生深静脉血栓且有高度脱落风险的患者,临床上越来越多地应用可回收或临时腔静脉滤器,以预防复发性肺栓塞的发生。

髂静脉压迫综合征(IVCS)

髂静脉压迫综合征也是一种常见的静脉疾病,它是髂静脉受临近髂动脉及脊椎挤压或存在腔内异常粘连所引起的下肢和盆腔静脉回流障碍性疾病。随着微创技术不断发展,专用静脉支架已经成为治疗髂静脉压迫综合征的首选。

跨国企业“拓荒”静脉介入,

本土企业迎头赶上

根据Grand View Research的研究,2020年全球外周血管医疗器械市场预计达到89.2亿美元,美国仍是全球最大的市场。在全球静脉疾病介入市场中,BD、Cordis、波士顿科学、美敦力等跨国大企处于第一梯队。它们入局早,企业规模大,形成了丰富的产品线,在腔静脉滤器、血栓抽吸器械、射频消融导管、静脉支架四个主要领域已有主打产品上市。外周静脉介入领域是跨国企业近年来推陈出新的关键细分领域,静脉介入产品正在成为这些跨国企业的主要增长引擎,甚至是重点的营收来源。本土医疗企业同样注意到了高增长的外周静脉介入领域,从产品研发布局来看,本土企业各有侧重,有一些企业前瞻性地在静脉介入领域储备了丰富的在研管线。动脉网根据现有信息,梳理了国内静脉领域的主要参与者和产品。

静脉介入器械市场主要参与者

总的来看,国内大部分静脉介入企业布局单一产品较多,能在静脉介入领域展开全产品线的企业较少。

国内静脉介入头部产品高度集中,新兴领域存在巨大空缺

国内企业主要围绕深静脉血栓、静脉曲张、髂静脉压迫综合征三大疾病领域布局,就腔静脉滤器、血栓抽吸导管、射频消融导管、髂静脉支架打造其拳头产品。虽然从单个产品来看,静脉疾病领域各个单品都有国内外企业布局,但现有的静脉介入产品性能都有待改进。动脉网综合整理了静脉三大疾病领域主要介入产品的市场参与者与新兴企业的研发方向。

射频消融

在患病人数最多的静脉曲张领域,射频消融正处于快速放量中。据弗若斯特沙利文统计,中国使用射频消融术治疗静脉曲张的数目由2015年的2700例增加至2019年的2.63万例,年复合增长率为76.9%。射频消融治疗领域发展迅速,吸引了归创通桥、恒瑞医疗、先瑞达等国内企业,它们的产品已陆续进入临床试验阶段。

国内射频消融导管产品

美敦力在射频消融领域具有绝对的话语权,其射频消融导管是第一款获得NMPA批准的产品,树立了较高的技术壁垒。但射频消融存在治疗靶点、热度难以控制的问题,国产企业改进了射频消融产品。归创通桥的静脉射频消融导管使用了更柔软的尼龙材质,拥有良好的无导丝过弯能力,能够实现分段式消融。而且该导管能够将射频能量传递至位于导管远端治疗区的发热元件,同时将温度反馈给射频发生器,实现射频能量的可视化。在传统射频消融系统的基础上,实现可视化、智能调温,以提高射频消融操作的安全性,必定会拉开产品的技术差距,为企业树立门槛。

腔静脉滤器

深静脉血栓的治疗与肺栓塞的防治也是静脉介入的重点领域。国内腔静脉滤器的产品较全,而且国产替代程度高。在众多进口与国产品牌中,先健科技的Aegisy滤器市场占据了约56%的市场份额,成为整个外周介入领域成功 “突围”的产品。腔静脉滤器可分为伞形滤器和梭形滤器。伞形滤器回收期长,但在人体内容易倾斜、穿孔。以BD的Denali滤器为例,该产品拥有超长的时间窗,平均取出时间在201天左右。梭形滤器则是回收期短,一般在14天左右,但不易倾斜,先健的Aegisy滤器就是回收期为14天的梭形滤器。而在临床上,腔静脉滤器的置入时间一般在2个月以上。从发展趋势来看,长回收期的伞形滤器比传统的梭形滤器更有市场前景。

伞形滤器作用原理 资料来源:归创通桥

此外,腔静脉滤器的类型也在不断丰富。贝朗医疗的可转换型腔静脉滤器能在需要时能转换为腔静脉支架,而生物可降解的腔静脉滤器正在进行动物实验。在快速更新的过程中,腔静脉滤器的使用一直伴随着争议,伞形、梭形滤器都没能实现长回收期、不易移位上的两全。2019年发布的《腔静脉滤器临床应用指南》推荐使用可回收滤器。但临床上仍然面临滤器回收率低、长期植入并发症多的问题。因此,国内外企业都在致力于研发结构更合理、回收期更长、置入回收更方便的腔静脉滤器,以提供更长的血栓治疗时间窗。归创通桥在研的可回收腔静脉滤器采用镍钛合金激光一体化切割的三层伞形结构,稳定性好,而且中空管状结构可以减少继发血栓的形成。目前,该产品已完成临床试验入组。

三款在研的腔静脉滤器产品可见,腔静脉滤器的产品都在向着长回收期、高稳定性发展,滤器的有效回收将会是产品改进的重点方向。

血栓抽吸导管

血栓抽吸导管是治疗深静脉血栓的“利器”。目前国内共有9款血栓抽吸导管获批,均为进口产品,其中仅Straub Medical和波士顿科学的抽吸导管产品被用于外周静脉。传统抽吸导管结构简单,吸栓效率低。与之不同,Straub Medical的RotarexS产品是通过高速旋转的弹簧转子将血栓切割、粉碎并排出,实现抽吸、切碎、输送血栓三种功能;而波士顿科学的AngioJet通过高速喷射盐水产生负压,将血栓吸出并在导管内部击碎,而且盐水中还加入了尿激酶等溶栓药物,实现“流体力学抽吸+溶栓”两种功能。但这类新型器械在抽吸血栓的过程中可能会破坏人体红细胞,加大临床风险,而且需要配合专用设备,价格昂贵,不利于在基层落地。血栓抽吸导管市场留给国产品牌的创新空间还很大。如乐奥医疗旗下唯域医疗研发的静脉血栓抽吸导管将外科Fogarty取栓术转化为微创的腔内术式,无需专用的设备与溶栓剂。而归创通桥在研的血栓清除器械具备溶栓、碎栓和吸栓的三合一功能,更适合在基层落地,满足血栓就近治疗的需求。新型血栓清除器械集抽吸、溶栓等功能于一体,旨在提高血栓治疗中的有效性,而在安全性和成本上的改良将是产品能否落地的关键。

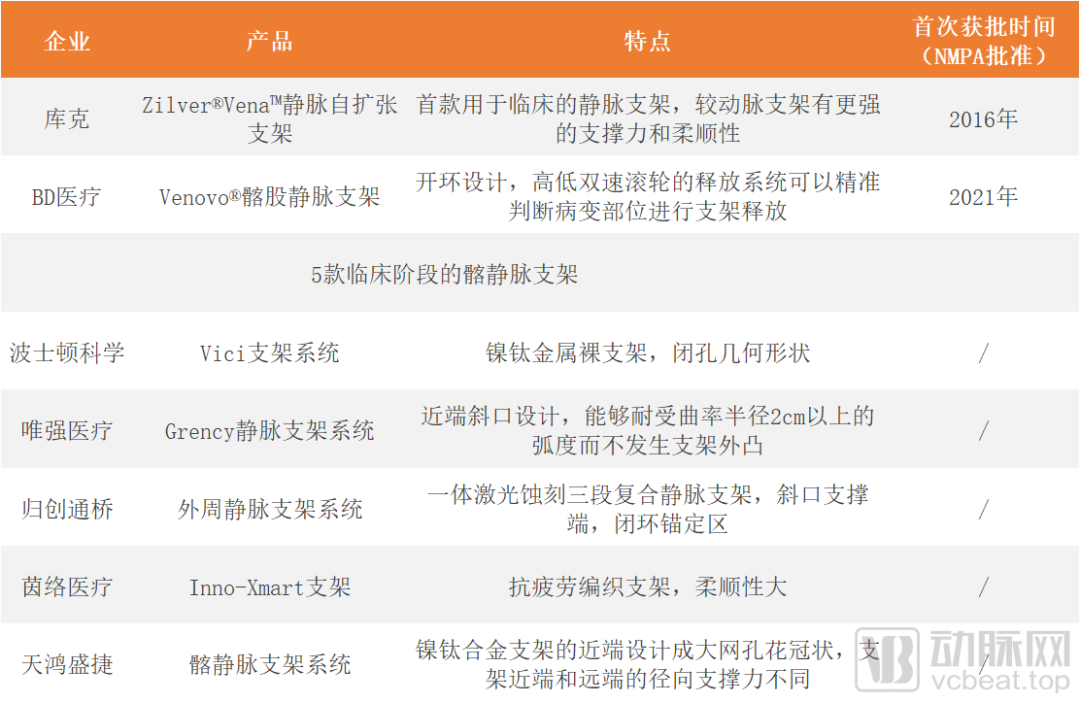

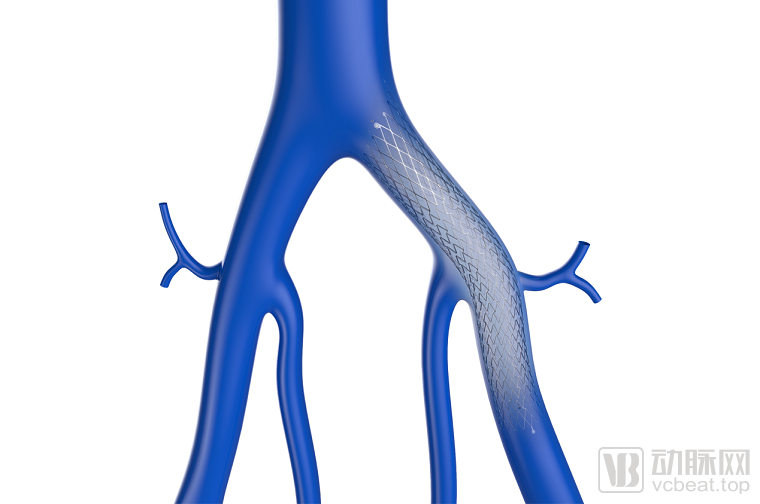

静脉支架

直到2019年,中国都没有专用的静脉支架,在手术中常用动脉支架来治疗髂静脉闭塞性疾病。但动静脉血管的解剖结构差异大,动脉相对来说管腔小、壁厚、弹性大,而静脉管腔大、弹性小。因此,将动脉支架用于静脉可能引发血栓、血管撕裂穿孔等并发症。专用的静脉支架需要同时满足较好的径向力和血管顺应性,是国内外企业研发的重点。目前国内共有两款产品获批,均是进口产品且价格较高。尽管国际上有Venovo(BD)、Zilver Vena(库克)、Wallstent(波士顿科学)、Abre(美敦力)几款产品,但具有绝对优势的产品还没有出现。而国内归创通桥、蓝脉医疗、天鸿盛捷、茵络医疗正在研发中,可以预见这个市场会形成较激烈的竞争格局。国内企业通过自主创新,有望在静脉支架赛道上实现“弯道超车”。

国内静脉支架产品

归创通桥的Zynlastic静脉支架正在重庆医科大学附属第一医院的牵头下开展临床试验,这是一款医工结合的产物。该支架采用斜开口端设计,以充分覆盖静脉上被压迫的部位,同时支架中段柔软,能较好地顺应髂静脉的自然弯曲形态。而且该支架配有可精准释放、重复定位的手柄,能够调节支架在人体内的位置。 归创通桥Zynlastic静脉支架 此外,天鸿盛捷的静脉支架已经率先完成了12个月的临床随访,在国内同类企业中具有先发优势,而茵络医疗研发的Inno-Xmart支架不同于常见的激光切割支架,是一款拥有抗疲劳特性的编织支架。 总体说来,国内企业正趁着静脉介入市场高速发展的热潮,在主要器械领域布局,致力于实现产品维度上的自主创新,并积极推进产品的商业化。整个静脉介入市场呈现百舸争流、奋楫者先的竞争态势,国产产品正在逐步超越进口产品,迎来“me better”的曙光。

外周静脉介入发展向好,全产品线是破局之道

不出意外,几年内静脉介入会迎来繁荣的发展期。一亿多的下肢静脉疾病患者,超百亿的器械市场规模,在吸引着更多的企业。传统疗法之外也在不断涌现新机理、新疗法、新器械,静脉介入的市场从不缺容量。

随着我国人口老龄化程度加重,患者的疾病治疗意识在提升,以往“不影响”的静脉疾病也提上了微创治疗日程。为满足庞大的患者需求,全国各地三甲医院都在陆续开设血管外科,培养专科人才。

目前,中国静脉介入市场仍处于发展初期,进口产品凤毛麟角,难以满足国内日益增长的疾病治疗需求,留给国产品牌的市场空间大。而且静脉介入产品的创新空间也大,国内企业拥有先天的市场优势,更了解中国患者的诊疗现状,熟悉国内的医保政策,能够从临床需求出发,医工结合进行研发。先健科技、归创通桥、天鸿盛捷等企业的产品已在临床试验阶段,有望在近几年内陆续获批,快速引领市场。

以归创通桥的产品布局为例,我们来看看静脉介入产品线的综合发展方向。无论是在神经介入还是外周介入领域,归创通桥都致力于打造一整套的疾病解决方案。在静脉介入整体解决方案中,归创通桥拥有的静脉支架、可回收腔静脉滤器、滤器回收抓捕器套件、射频消融闭合导管等热门器械先后完成临床试验或获批上市。同时,该企业还在研发血栓抽吸器械、溶栓导管及静脉胶囊等产品。在静脉介入的三大领域中,归创通桥都在实现核心产品的有机结合与重点布局。而这或许是国内企业在静脉介入领域快速破局的关键。

不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976

展会咨询QQ:515616785

传真:021-31078232