近日医药行业关注度提升,尤其是医疗器械行业表现突出。除了市场因素外,近期医药行业吹来了暖风。

由于医疗器械行业种类众多,那本篇就给大家做个概述,之后我会对其中的细分赛道进一步进行介绍。

对于相关的标的,在我的理解中,能够实现国产替代或者已经在技术上领先的企业更有机会。

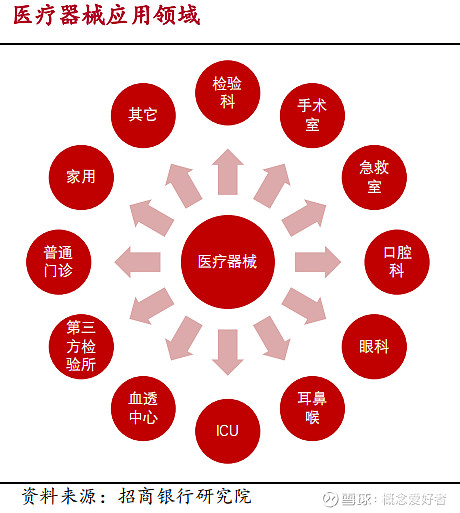

医疗器械分为4大类,20多个二级子品类。据药监局发布的《医疗器械分类目录》,医疗器械按产品风险程度可分为 I、II、III类医疗器械,I到III类器械风险程度依次增大。按国家医械研究院发布的《中国医疗器械蓝皮书》,医疗器械按产品特性分为医疗设备、体外诊断、高值耗材、低值耗材等四大类。而每个大类中又包含多个二级子分类,如体外诊断又可划分为生化诊断、免疫诊断、分子诊断、POCT(即时检验)、微生物检测、血液及体液检测等。

1.国内器械行业长期扩容空间大

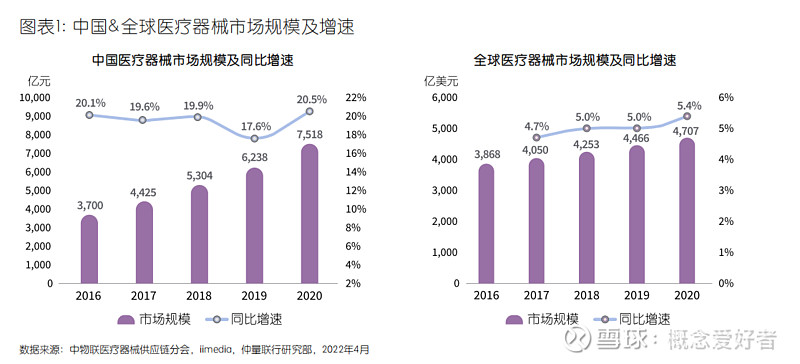

统计数据显示,2020年中国医疗器械生产企业达26,465家,同比增辐达46%。器械销售总收入约7,518亿元,同比增长20.5%。而同期中国药品销售总额同比仅增长2.0%,增速下降7.6个百分点。放眼全球,中国医疗器械销售额过去五年年均增幅约20%,远高于全球5.0%的平均水平。

以上数据已经为我们勾勒出一幅简单的中国医疗器械市场画像,即发展周期晚于药品行业,二三类医疗器械进口替代尚不充分,后发优势和需求潜力大,行业天花板较高。相较于发达国家的成熟市场,医疗器械临床和家庭渗透率均达到较高水平,新增需求主要来自技术更新带来的产品迭代、少数尖端领域的创新产品,以及海外市场的需求增长。中国医疗器械市场仍然处于市场快速渗透阶段。

2.国内器械市场快速增长

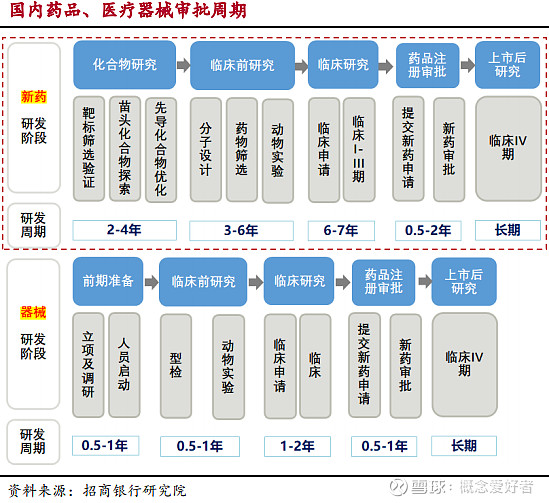

以往国内医疗器械以低附加值产品为主,近年来随着产品结构调整,器械市场呈现高速增长态势。国内医疗器械市场仍呈现高增长态势,主要源于国内鼓励创新政策,对医疗器械研发、技术转移、上市推广都起到了极大促进作用。相较于药品,医疗器械产品研发周期短、产品上市快,企业研发布局相对灵活。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976

展会咨询QQ:515616785

传真:021-31078232